আগস্ট ৫, ২০২৩, ১১:৫১ পিএম

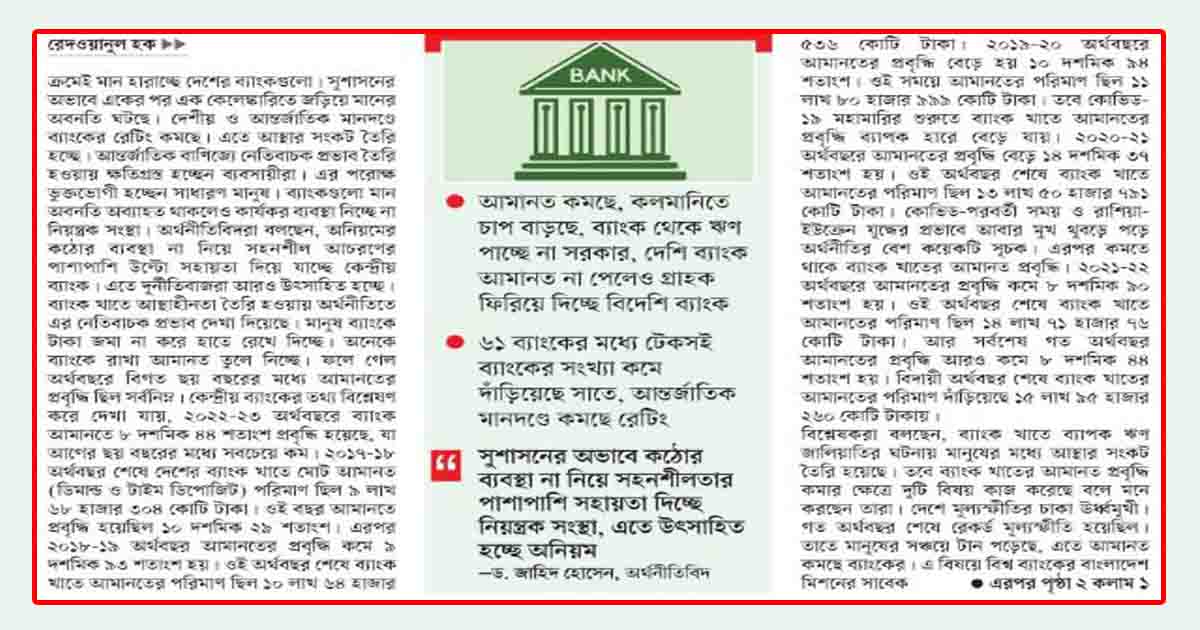

- আমানত কমছে, কলমানিতে চাপ বাড়ছে, ব্যাংক থেকে ঋণ পাচ্ছে না সরকার, দেশি ব্যাংক আমানত না পেলেও গ্রাহক ফিরিয়ে দিচ্ছে বিদেশি ব্যাংক

- ৬১ ব্যাংকের মধ্যে টেকসই ব্যাংকের সংখ্যা কমে দাঁড়িয়েছে সাতে, আন্তর্জাতিক মানদণ্ডে কমছে রেটিং

সুশাসনের অভাবে কঠোর ব্যবস্থা না নিয়ে সহনশীলতার পাশাপাশি সহায়তা দিচ্ছে নিয়ন্ত্রক সংস্থা, এতে উৎসাহিত হচ্ছে অনিয়ম

—ড. জাহিদ হোসেন, অর্থনীতিবিদ

ক্রমেই মান হারাচ্ছে দেশের ব্যাংকগুলো। সুশাসনের অভাবে একের পর এক কেলেঙ্কারিতে জড়িয়ে মানের অবনতি ঘটছে। দেশীয় ও আন্তর্জাতিক মানদণ্ডে ব্যাংকের রেটিং কমছে। এতে আস্থার সংকট তৈরি হচ্ছে। আন্তর্জাতিক বাণিজ্যে নেতিবাচক প্রভাব তৈরি হওয়ায় ক্ষতিগ্রস্ত হচ্ছেন ব্যবসায়ীরা। এর পরোক্ষ ভুক্তভোগী হচ্ছেন সাধারণ মানুষ। ব্যাংকগুলো মান অবনতি অব্যাহত থাকলেও কার্যকর ব্যবস্থা নিচ্ছে না নিয়ন্ত্রক সংস্থা।

অর্থনীতিবিদরা বলছেন, অনিয়মের কঠোর ব্যবস্থা না নিয়ে সহনশীল আচরণের পাশাপাশি উল্টো সহায়তা দিয়ে যাচ্ছে কেন্দ্রীয় ব্যাংক। এতে দুর্নীতিবাজরা আরও উৎসাহিত হচ্ছে। ব্যাংক খাতে আস্থাহীনতা তৈরি হওয়ায় অর্থনীতিতে এর নেতিবাচক প্রভাব দেখা দিয়েছে। মানুষ ব্যাংকে টাকা জমা না করে হাতে রেখে দিচ্ছে। অনেকে ব্যাংকে রাখা আমানত তুলে নিচ্ছে। ফলে গেল অর্থবছরে বিগত ছয় বছরের মধ্যে আমানতের প্রবৃদ্ধি ছিল সর্বনিম্ন। কেন্দ্রীয় ব্যাংকের তথ্য বিশ্লেষণ করে দেখা যায়, ২০২২-২৩ অর্থবছরে ব্যাংক আমানতে ৮ দশমিক ৪৪ শতাংশ প্রবৃদ্ধি হয়েছে, যা আগের ছয় বছরের মধ্যে সবচেয়ে কম। ২০১৭-১৮ অর্থবছর শেষে দেশের ব্যাংক খাতে মোট আমানত (ডিমান্ড ও টাইম ডিপোজিট) পরিমাণ ছিল ৯ লাখ ৬৮ হাজার ৩০৪ কোটি টাকা। ওই বছর আমানতে প্রবৃদ্ধি হয়েছিল ১০ দশমিক ২৯ শতাংশ। এরপর ২০১৮-১৯ অর্থবছর আমানতের প্রবৃদ্ধি কমে ৯ দশমিক ৯৩ শতাংশ হয়। ওই অর্থবছর শেষে ব্যাংক খাতে আমানতের পরিমাণ ছিল ১০ লাখ ৬৪ হাজার ৫৩৬ কোটি টাকা। ২০১৯-২০ অর্থবছরে আমানতের প্রবৃদ্ধি বেড়ে হয় ১০ দশমিক ৯৪ শতাংশ। ওই সময়ে আমানতের পরিমাণ ছিল ১১ লাখ ৮০ হাজার ৯৯৯ কোটি টাকা।

তবে কোভিড-১৯ মহামারির শুরুতে ব্যাংক খাতে আমানতের প্রবৃদ্ধি ব্যাপক হারে বেড়ে যায়। ২০২০-২১ অর্থবছরে আমানতের প্রবৃদ্ধি বেড়ে ১৪ দশমিক ৩৭ শতাংশ হয়। ওই অর্থবছর শেষে ব্যাংক খাতে আমানতের পরিমাণ ছিল ১৩ লাখ ৫০ হাজার ৭৯১ কোটি টাকা। কোভিড-পরবর্তী সময় ও রাশিয়া-ইউক্রেন যুদ্ধের প্রভাবে আবার মুখ থুবড়ে পড়ে অর্থনীতির বেশ কয়েকটি সূচক। এরপর কমতে থাকে ব্যাংক খাতের আমানত প্রবৃদ্ধি। ২০২১-২২ অর্থবছরে আমানতের প্রবৃদ্ধি কমে ৮ দশমিক ৯০ শতাংশ হয়। ওই অর্থবছর শেষে ব্যাংক খাতে আমানতের পরিমাণ ছিল ১৪ লাখ ৭১ হাজার ৭৬ কোটি টাকা। আর সর্বশেষ গত অর্থবছর আমানতের প্রবৃদ্ধি আরও কমে ৮ দশমিক ৪৪ শতাংশ হয়। বিদায়ী অর্থবছর শেষে ব্যাংক খাতের আমানতের পরিমাণ দাঁড়িয়েছে ১৫ লাখ ৯৫ হাজার ২৬০ কোটি টাকায়।

বিশ্লেষকরা বলছেন, ব্যাংক খাতে ব্যাপক ঋণ জালিয়াতির ঘটনায় মানুষের মধ্যে আস্থার সংকট তৈরি হয়েছে। তবে ব্যাংক খাতের আমানত প্রবৃদ্ধি কমার ক্ষেত্রে দুটি বিষয় কাজ করেছে বলে মনে করছেন তারা। দেশে মূল্যস্ফীতির চাকা ঊর্ধ্বমুখী। গত অর্থবছর শেষে রেকর্ড মূল্যস্ফীতি হয়েছিল। তাতে মানুষের সঞ্চয়ে টান পড়েছে, এতে আমানত কমছে ব্যাংকের। এ বিষয়ে বিশ্ব ব্যাংকের বাংলাদেশ মিশনের সাবেক মুখ্য অর্থনীতিবিদ ড. জাহিদ হোসেন আমার সংবাদকে বলেন, ‘আমানত কমার বিষয়ে আস্থার সংকটই প্রধান কারণ নয়। উচ্চ মূল্যস্ফীতির কারণে মানুষকে হাতে অতিরিক্ত টাকা রাখতে হচ্ছে। একই সাথে আয় কমে যাওয়ায় সঞ্চয় হচ্ছে না। উল্টো সঞ্চয় ভেঙে খাচ্ছে মানুষ। তবে, ব্যাংক খাতের অনিয়ম দুর্নীতির কারণে যে আস্থাহীনতা তৈরি হচ্ছে, ভবিষ্যতে আমনত কমার ক্ষেত্রে এটি প্রধান কারণ হয়ে উঠতে পারে। কারণ অনিয়মের শাস্তির পরিবর্তে সহনশীলতা দেখাচ্ছে নিয়ন্ত্রক সংস্থা। উল্টো সহায়তা দিয়ে অনিয়মকে উৎসাহিত করা হচ্ছে। সুশাসন নিশ্চিত করতে না পারলে ভবিষ্যতে পুরো সিস্টেমের জন্য শঙ্কা তৈরি হবে।’

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, ২০২২ সালের মে মাসে ব্যাংক খাতের বাইরে মানুষের হাতে থাকা টাকার পরিমাণ ছিল দুই লাখ ২৫ হাজার ১৪৮ কোটি টাকা, যা চলতি বছরের মে শেষে দাঁড়িয়েছে দুই লাখ ৫৫ হাজার ৮৩০ কোটি টাকা। অর্থাৎ বছরের ব্যবধানে ব্যাংক থেকে মানুষের হাতে টাকা চলে গেছে ৩০ হাজার ৬৮২ কোটি টাকা বা ১৩ দশমিক ৬৩ শতাংশ। অবশ্য সরকারকে ঋণ দিতে কেন্দ্রীয় ব্যাংক ২০২২-২৩ অর্থবছরে ৭৮ হাজার কোটি টাকা ছাপিয়েছে। এটিও মূল্যস্ফীতি আরও উসকে দিয়েছে। ব্যাংক কর্মকর্তারা বলছেন, গত বছরের শেষদিকে ব্যাংক খাতের বেশ কয়েকটি কেলেঙ্কারির বিষয় গণমাধ্যমে প্রকাশিত হয়। এতে ব্যাংকের ওপর মানুষের আস্থার সংকট দেখা দেয়। বেশ কিছু বাণিজ্যিক ব্যাংক গ্রাহকদের আমানত ফেরত দিতে পারছে না। পাশাপাশি ব্যাংকে টাকা রাখলে পাওয়া যাবে না গুজব ও মূল্যস্ফীতি ব্যাপক হারে বেড়ে যাওয়ায় ব্যাংক থেকে মানুষ টাকা তুলে নেয়া শুরু করে।

কেউ কেউ ব্যাংকে টাকা রাখা নিয়ে রীতিমতো দোটানায় পড়েছেন। কোনো কোনো গ্রাহক এক ব্যাংক থেকে অন্য ব্যাংকে অর্থ স্থানান্তর করছেন। বিশেষ করে শরিয়াহ আইনে পরিচালিত ব্যাংকের গ্রাহকরা টাকা তুলে সরকারি কিংবা বিদেশি ব্যাংকে রাখছেন। আর নেহাত যাদের ব্যাংকের ওপর আস্থা কম, তারা টাকা তুলে হাতে রাখছেন। এ কারণেই ব্যাংকের বাইরে টাকা বেড়ে গেছে। বিদেশি ব্যাংকে টাকা রাখার প্রবণতা বেড়ে যাওয়ার প্রেক্ষাপটে গ্রাহকদের ফিরিয়ে দিচ্ছে এসব ব্যাংক। সম্প্রতি স্ট্যান্ডার্ড চার্টাড ব্যাংক নতুন গ্রাহকের হিসাব খোলা বন্ধ রেখেছে। কম অর্থ আছে এমন হিসাব বন্ধ করতে গ্রাহকদের অনুরোধ জানিয়েছে ব্যাংকটি। ব্যাংক খাতের আস্থাহীনতা বৃদ্ধির অন্যতম কারণ হচ্ছে, ব্যাংকগুলোন মান কমে যাওয়া। দেশীয় ও আন্তর্জাতিক মানদণ্ডে রেটিং হারাচ্ছে দেশের ব্যাংকগুলো।

সম্প্রতি বাংলাদেশ ব্যাংক প্রকাশিত সাসটেইনেবল রেটিংয়ে গত বছর এ তালিকায় থাকা আটটি ব্যাংক বাদ পড়েছে। এর মধ্যে রয়েছে, ব্যাংক এশিয়া লিমিটেড, ডাচ-বাংলা ব্যাংক লিমিটেড, ইস্টার্ন ব্যাংক লিমিটেড, এক্সিম ব্যাংক লিমিটেড, ইসলামী ব্যাংক বাংলাদেশ লিমিটেড, এনআরবি ব্যাংক লিমিটেড, পূবালী ব্যাংক লিমিটেড, সাউথইস্ট ব্যাংক লিমিটেড। অন্যদিকে দেশে ৬১টি ব্যাংক ও ৩৪টি আর্থিক প্রতিষ্ঠান কার্যক্রম পরিচালনা করলেও ২০২২ সালে সাসটেইনেবল রেটিংয়ে স্থান পেয়েছে মাত্র সাতটি ব্যাংক ও চারটি আর্থিক প্রতিষ্ঠান। ২০২২ সাল থেকে সাসটেইনেবল রেটিং প্রকাশ করে আসছে নিয়ন্ত্রক সংস্থাটি। শুরুর দুই বছর অর্থাৎ ২০২০ ও ২০২১ সালে ১০টি ব্যাংক ও পাঁচটি আর্থিক প্রতিষ্ঠান এই তালিকায় স্থান পেয়েছিল। কিন্তু এবার বাংলাদেশ ব্যাংকের চারটি সূচক পূরণ করতে পেরেছে মাত্র সাত ব্যাংক ও চার আর্থিক প্রতিষ্ঠান। তাই এসব ব্যাংক ও আর্থিক প্রতিষ্ঠানকে শীর্ষ রেটিং দেয়া হয়েছে। গত ২০২১ সালে তালিকায় স্থান পাওয়া আটটি ব্যাংক এবারের রেটিংয়ে বাদ পড়েছে। একই সঙ্গে বাদ পড়েছে গতবারের তালিকার দুটি আর্থিক প্রতিষ্ঠান।

২০২২ সালের সাসটেইনেবল রেটিংয়ে শীর্ষ সাতে থাকা ব্যাংকগুলো হলো— ব্র্যাক ব্যাংক লিমিটেড, যমুনা ব্যাংক, প্রাইম ব্যাংক, শাহাজালাল ইসলামী ব্যাংক, দ্য সিটি ব্যাংক লিমিটেড, ট্রাস্ট ব্যাংক ও ইউনাইটেড কর্মাশিয়াল ব্যাংক। আন্তর্জাতিক মানদণ্ডেও মান হারাচ্ছে ব্যাংকগুলো। দেশের ব্যাংক খাতসহ অর্থনৈতিক পরিস্থিতি নিয়ে মুডিসের পর রেটিং অবনমন করেছে আন্তর্জাতিক ঋণমাণ নির্ণয়কারী সংস্থা এনঅ্যান্ডপি গ্লোবাল। শিগগিরই এ অবস্থার উন্নতি না হলে দেশের আর্থিক খাত দীর্ঘ মেয়াদি চ্যালেঞ্জের মুখে পরবে বলে মত সংশ্লিষ্টদের।

-20260717113711.jpg)

-20260717113507.jpg)

-20260717113254.jpg)

-20260717113058.jpg)

-20260717112804.jpg)

-20260717112628.jpg)

-20260717112425.jpg)

-20260717112203.jpg)

-20260717111959.jpg)

-20260717111741.jpg)